Кредитите в Щвейцарски франк /CHF/ Част 1 - проблем с просто решение

21 Март 2012

От две години насам кредитоискателите изтеглили кредити в CHF се оплакват от нарасналите вноски и невъзможността да изплащат кредитите си в тази валута.

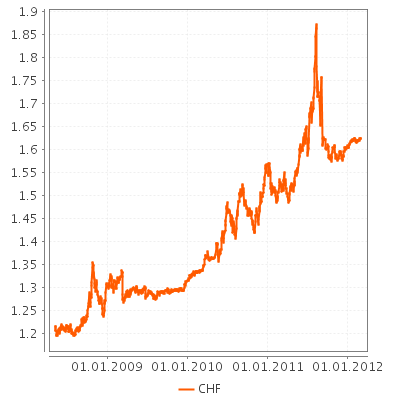

Статистика на БНБ за движението на курса на CHFкъм BGN

CHF към 08.05.2008 - 1.20 BGN

CHF към 21.03.2012 - 1.62 BGN

Но въпреки това повечето клиенти някак си стоически издържат на това повишение и продължават да изплащат вноските си. В повечето случай кредитите са предоговаряни и банките са отпуснали гратисни периоди. Естествено анексите към договорите са им отнели правото да търсят справедливост. Как става това сме описали подробно тук http://www.draftis.com/novini/predogovaryaneto-na-kredita-vi-prevrushta-v-bankov-rob.html

Тази мода на отпускане на кредити в чужда валута и по специално в CHF, дойде у нас през Унгария, където преди няколко месеца приеха специален закон за регламентирането на възникналия проблем, който беше в състояние да срине банковата им система. Банките които най-активно промотираха този вид кредити са Пощенска, Пиреос, Уникредит и ДСК.

Ако трябва да бъдем честни, тези кредити никога не са били изгодни. Там се удържаха комисиони при превалутирането на вноска на каса и таксите им бяха по високи. Когато ги пуснаха направих изчисление по кредита на Пощенска банка , че реално са по евтини едва с около 0.27% от нормален кредит в ЕВРО или ЛЕВА, но така или иначе рекламата на банките и облъчването от служителите им беше изключително силно /не че някой от тях си е правил труда да го смята. Просто така са им наредили да казват и те го правят/

Какво реално се случи и как да реагираме?

Преди няколко години CHFбеше доста стабилна валута. И все още е. За да си гарантират реални приходи в бъдеще, защитени от инфлация, банките у нас решиха да пуснат кредити в стабилна валута. Използваха общоизвестното правило, че никой не чете какво подписва и не си прави труда да смята, а гледа единствено лихвата и предложиха кредити с „по-ниска” лихва и множество съпътстващи такси и комисиони. Така или иначе, който се излъга да изтегли такъв кредит в момента плаща поне 33% по висока вноска и изплаща поне 40% по скъпо жилище от реалното. Малко цифри:

Ако сте изтеглили кредит в CHFпрез 2008 в размер на 60 000 CHFпри курс 1.2 BGNи сте си купили жилище, финансирано на 90%, то покупната му цена със самоучастието от 10% е била около 80 000 BGNили 40 000EUR.

Към днешна дата цената на това жилище е най добрия случай е 35 000EURтоест 70 000BGN. Вашият остатък по кредита ще е около 55 000 CHFкоето в лева прави 89 000BGN. При това 5 години сте плащали вноски в които по-голямата част са били лихви.

Още нещо – ако първоначалната Ви вноската е била 1000 BGNв момента би следвало да е около 1400 лв. с няколкото увеличения на лихвата.

Каква е равносметката?

1. Плащате 40% по-висока вноска

2. Плащали сте 5 години и имате да изплащате още 89 000 лв. главница, за апартамент който в момента струва 70 000 BGNи няма изгледи цената му да се увеличи в близките 5 години.

Още ли се чудите какво трябва да направите? Ще Ви отговоря с въпрос. Бихте ли платили двойно за автомобил, който по принцип се продава навсякъде на нормална цена?

Решението на проблема е очевидно и трябва да свикнете с тази мисъл –

!!! СПРЕТЕ ИЗПЛАЩАНЕТО НА КРЕДИТА СИ !!!

Колкото по-късно вземете това решение, толкова повече пари ще сте хвърлили на вятъра.

Естествено не и без да се подготвите предварително така, че банката да не може да ви притиска в последствие.

Много хора предоговориха кредитите си в CHFв друга валута при уж „по-добри лихви”. Със сигурност мога да заявя, че те са били излъгани и няма да е далеч момента в който ще разберат, че това не решава проблема им под никакъв начин. Ще преведа и пример: Ако някой Ви дължи пари и постоянно се оплаква, че му е трудно и не може да прави тези вноски, но въпреки това си внася вноските, Вие ще му разсрочите ли дълга? Ще му опростите ли част от дълга? Отговорът е НЕ, защото той така или иначе си плаща. Ако обаче спре да си плаща ще му обърнете ли внимание?

За съжаление така действа банковата система – няма да Ви обърнат внимание докато не създадете проблем. А най-лесно това става като спрете да изплащате кредита си.

Нека направим още една сметка. Да кажем, че сте се консултирали и сте се подготвили да спрете изплащането на кредита си. Какво се получава?

1. Ще успеете да останете в това жилище поне 12 месеца докато реално Ви изгонят /ако изобщо се стигне до там и не успеете да се споразумеете с банката/. Не забравяйте, че това жилище не е Ваше. Вие просто живеете там, докато си плащате вноските.

2. През тези 12 месеца ще сте спестили 12 х 1400 = 16 800 лв. от вноски

3. Самоучастието по жилище с цена от 70 000 BGNе 10% или 7 000 лв., а Вие би следвало да имате 16 800 ако сте си спестили тези вноски.

4. Ако все пак решите да не си купувате нов дом, то наема на подобно жилище ще е не повече от 500 лв. на месец.

С други думи сметката Ви не излиза, ако трябва да плащате кредита си в CHF, но това естествено си е лично решение на всички 1500 души, които са теглили кредити в CHF. Две неща обаче са сигурни – 1. Плащате двойно за имота който сте купили и 2. Няма да Ви обърнат внимание докато не спрете да изплащате вноските си.

Васил Кендов

Драфтис Кредитни Консултанти